2006年10月23日(Monday) [長年日記]

_ [レポート] 個人信用情報の開示請求をしてみる

「個人信用情報」とは何か?

要するに借金履歴です。

「個人信用情報」を収集して管理する個人信用情報機関というものがあります。

ほとんどの方はクレジットカードを持っていると思いますので、信用情報機関に信用情報が登録されているはずです。

カードやローンを申し込む時には、カード会社や金融機関が信用情報機関にあなたの信用情報を問い合わせて参考にしているわけです。

そんな事勝手にしていいのか!? と感じると思いますが、クレジットカードの申し込み規約には当然書いてありますので同意しているのなら仕方がありません。

で、万が一間違った情報が登録されると大変な不利益をこうむりますので、本人が登録内容を確認できる仕組みが用意されてます。

本人による信用情報開示請求です。

もし登録に間違いがあれば修正してもらう事ができます。

もちろん事実であれば都合の悪い事でも削除することはできません。

信用情報機関はいくつかありますが、クレジットカード会社でよく利用されるのがCICらしいです。

具体的にはカードの保有情報(限度額や返済情報)、カードの申し込み情報、カードの発行状況、解約情報などが登録されます。

これを見ると「5月にA社にカードを申し込んだが審査に落ちて発行されなかった」とか「短期間にカードを5枚も作ろうとしている」とかが加盟しているカード会社に判りますのでこのような行為をすると審査に響きます。

当然情報は正しく登録されないと困るわけですが、利用状況や限度額などはかなり適当にしか登録されないらしく、また過去に解約した物もいつまでも登録が残ったりする事があるそうです。

という訳で試しに自分の信用情報を開示請求してみました。

郵送でも可能ですが、窓口でやってみました。

身分を証明する物を持っていけばすぐにできます。

(手数料が500円かかる)

では早速。

僕の信用情報は当然ながら登録があったようです。

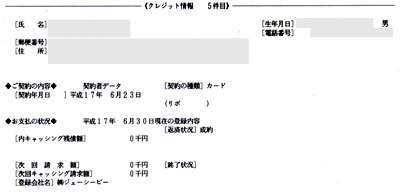

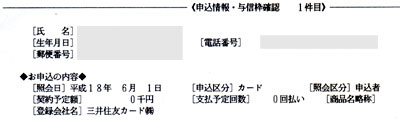

↓まずは契約中のカード情報

このような感じで登録されるようです。

うわさに聞くいい加減さです。

返済情報(毎月ごとの返済状況)が全く登録されてません。

てか、契約した時から一度も更新されてません。。。

説明によると毎月更新されそうなもんなんですが。

この情報は当然ながら契約中は登録され続けます。

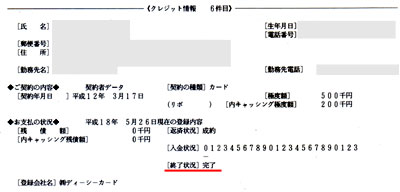

↓解約済みのカード情報

終了状況が「完了」になってます。

入金状況のところには返済状況(遅れなく返済したか)が出るそうなんですがここでもちゃんと登録されてないみたいですね。

この情報は解約後5年間保存されるみたいです。

長いですねえ・・。

↓カードの申し込み情報

これは最近申し込んだANAカードの情報。

申し込みをするだけで記録が登録されちゃいます。

この情報は6ヶ月で消えるそうなので、万が一たまたま審査落ちとかがあれば別の会社に申し込むにしても半年待ってからのほうがいいそうで。

申請した記録があるにも関わらず発行されたという記録がないということは審査落ちだから警戒するから。

もちろんカード申し込んだ所で気が変わって中断してくれとかいう変な行為は審査落ちと区別がつかなくなる恐れがあるので慎んだほうがいいです。

入会特典目当てで契約→解約を短期間にやるのもタブーです。

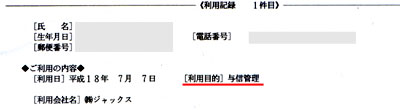

↓利用情報

カード会社等が情報を利用したという記録。

なんだか与信管理をかけられてますね・・・。

このカードほとんど利用してないんですが。

僕としてそんなに多量にカードもってるわけでもないし、もちろん他の借金もしてませんが、思いのほか情報の件数が多いのにびっくりでした。

もうすっかり忘れてた解約情報も残ってるんですねえ。5年間ってけっこう長いです。

住宅ローンなどをもし組むのであればキャッシングやローンの履歴は信用を無くすので避けたほうがいいでしょう。消費者金融の利用歴があると銀行からは全く信用無しの人間と判断されるようです。(CICには登録されないかもしれませんが、他のどれかの信用情報機関には登録されます)

住宅ローンではカードの利用残高が多いと解約を迫られるって話も聞きますが、今回の開示情報見る限り利用残高はどのカードでも全く登録されてませんでしたね・・・。こういう場合、利用枠(限度額合計)=負債残高と解釈するそうですが、そもそも利用枠すら登録されてねえしw

こんな具合で一度自分の信用情報を開示請求してみるのも面白いものです。

(CIC以外は面倒くさくなってやりませんでしたが・・・)

お暇な方やご心配な方はやってみてください(´ー` )

364,000 at 2008.06.14

Copyright (c) Suika KNOnline.NET