2006年08月22日(Tuesday) [長年日記]

_ トイチ

我が家は電子メールのSPAMも酷くて、メールの99%はスパムフィルタによりゴミ箱直行です。

しかしたまに必要なメールも捨てられてしまうので、ゴミ箱の中から必要なメールを一生懸命拾い出すという使い方になっています。

これは我が家の場合、電子メールだけではなく郵便受けでも同じなのです。

つまり、郵便受けに投函(投棄)される物体の99%がチラシ。

本当に必要な手紙などは滅多にありません。

リサイクルできる紙なのかどうか知りませんが、とりあえず面倒なので郵便受けからは出さず、燃えるゴミの日にゴミ袋をもっていってそのまま捨てる事にしていますが、今回はなんとなく部屋まで持ってきてみました。

見てみると・・・、以前はアダルト系のチラシが多かったのですが、取り締まりが厳しくなったのか(周りに病院等もあるのでおそらく条例違反)アダルト系のチラシはほとんど無くなりました。

自分の目に入る分にはいいのですが、人に見られるかと思うと品がないし気分が悪かったのでよかったです。

しかし、逆に増えたのがいわゆる消費者金融(=街金、サラ金、高利貸し)のチラシ。

↑郵便受けに入っていたサラ金のチラシの皆様。

もちろん聞いたことも無いような名前の会社ばかりですが、わざと有名どころの名前と勘違いしやすいような名前がつけてあるのが涙ぐましいところです。

まぁ、これらに手を出すような人はテレビCMしてるような大手からも借りられなくなってしまったような方でしょうから、細かいことは気づかないのでしょうけど。

そもそもCMしてるような大手ですら利息制限法の上限を超えるような高利貸し(いわゆるグレーゾーン金利)なわけですが、チラシを見るとそれに比べてあり得ないくらい安い金利が書いてあるわけです。

もちろん、そんな多重債務者に(そうでなくても)そんな金利で貸すわけがありませんから何らかのシカケが待っているわけですね。コワス。

「年利3%で1500万円まで無担保即融資可!」って、住宅ローンでもそんな条件の良いのありませんよ・・・。

ここまで嘘くさいと流石に気づきそうなもんなんですがねえ・・。

これではヤミ金のチラシも少なくないでしょうね。一体どんな経済観念なんだか。

でもこれ、SPAMメールと全く同じですね。

誰がこんなメールにひっかかるんだよ!! ってのがガンガン送信されるって事はひっかかる人がいるんでしょう。

すごいね世界・・・。

しかしこれ、明らかに嘘だとわかるエイプリルフールのような気の利いたジョークだと思って読んでみるとけっこう面白いかもしれない。

「TVCM好評放送中!」(実際に放送してるのは類似した名前の全く別の会社)

・・・これは詐欺では。((;゚Д゚)

「会社、自宅への催促のTEL一切なし」

・・・支払いが遅延しない場合は普通そうでしょうよミ,,゚Д゚ノ

「当社はヤミ金融とは一切関係ありません」

( ゚д゚)ポカーン

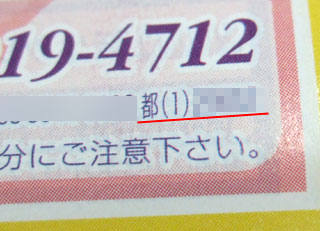

そして、チラシのほとんどの業者がいわゆる都(1)。

「十日で一割」ならぬ「東京都知事(1)第xx号」でトイチというそうです(笑

これがどういう意味かというと、登録されてから一度も更新されていない(=貸金業登録されてから3年未満)という事です。

もちろん、都(1)だからといって必ずヤミ金という訳ではありませんが、違法操業をする会社の多くは都(1)になるわけです。

登録自体は簡単にできるので、貸金業登録されている事自体は何の信用にもなりません。

そもそもこれが正しく表示されてるとも限りませんが。

ちなみに本当にトイチ(10日に1割)は出資法の上限金利を大きく上回り当然違法です。

年利にすると365%ですしね。ちなみに現在の公定歩合は0.4%ですw

お金を借りて得をする場合というのは、「借りた金利よりも高い利率の運用できる」場合のみです。

当然ですが、消費者金融の金利を上回る運用なんてできるわけがありませんし、欲しい物を買うために小銭を借金するなんて事はそれこそ投資の機会を捨てる事に他なりません。

何事も最初に資本を持つものが断然有利だからです。

負債を持つとどんどん不利な立場に追いやられますからね・・。

僕の場合はカードローンなどはもっての外で、カードのキャッシング枠も一部除いて0円に設定してます。まぁ気分の問題ですがw

(1枚だけ海外での利用に備えて最低額だけ残してあります)

ちなみにクレジットカードのカードローン機能の解約やキャッシングの上限引き下げはほとんどの場合電話するだけで出来ますよ。

(たまに勝手に上限が勝手に上がってたりするので油断できませんが)

364,000 at 2008.06.14

Copyright (c) Suika KNOnline.NET